სავალუტო აღრიცხვის თავისებურებანი სისტემაში |

|

სავალუტო აღრიცხვის თავისებურებანი სისტემაში |

|

AS-Accountant 7 სისტემაში განხორციელებულია მულტისავალუტო აღრიცხვა. ე.ი. სისტემა გაძლევთ საშუალებას აწარმოოთ თითოეული ანგარიშის აღრიცხვა სხვადასხვა ვალუტებით, ამავე დროს სისტემა ავტომატურად ჩაწერს მათ ექვივალენტებს ლარში.

სისტემაში ორი ჟურალის წარმოება მიმდინარეობს. პირველ ჟურნალში იწერება მომხმარებლის მიერ შესრულებული სავალუტო ოპერაციების თანხები (სურათის მარცხენა ნაწილშია გამოსახული N3), ხოლო მეორეში სისტემა ავტომატურად წერს მათ ექვივალენტებს ლარში (სურათის მარჯვენა ნაწილშია გამოსახული N3).

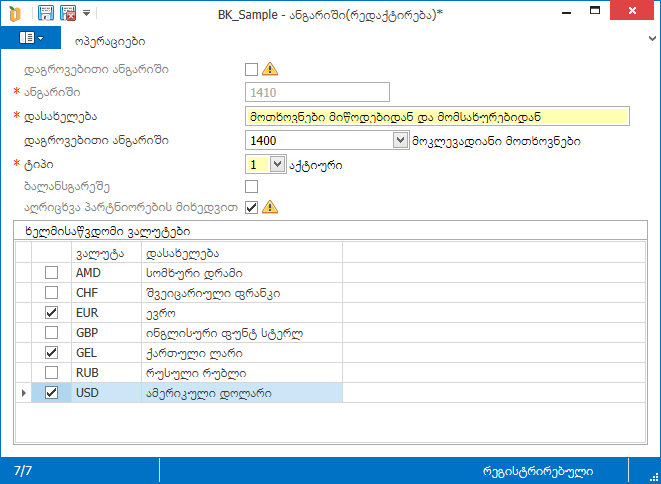

რომელიმე ანგარიშით სავალუტო აღრიცხვის წარმოებისთვის ცნობარიდან ანგარიშთა გეგმა მოცემული ანგარიშს უნდა გაუკეთოთ რედაქტირება და ხელმისაწვდომი ვალუტები ნაწილში მონიშნოთ შესაბამისი ვალუტა. მაგალითად თუ ხორციელდება საქონლის გაყიდვა აშშ დოლარით, ევროთი და ლარით, მაშინ 1410 - მოთხოვნები მიწოდებიდან და მომსახურებიდან უნდა მონიშნოთ შემდეგი სტრიქონები:

|

|---|

თუ მოცემული ანგარიშით მხოლოდ სავალუტო აღრიცხვა უნდა იწარმოოს (მაგ. მხოლოდ USD - აშშ დოლარი) არ არის საჭირო GEL-ქართული ლარი ალამის მონიშვნა, რადგანაც სისტემა ავტომატურად აწარმოებს მისი ლარის ექვივალენტის აღრიცხვას. |

ვალუტების და ეროვნული ვალუტის მიმართ მათი ექვივალენტების სიების წარმოებისთვის გამოიყენება შესაბამისად ცნობარები ვალუტები და ვალუტის კურსი.

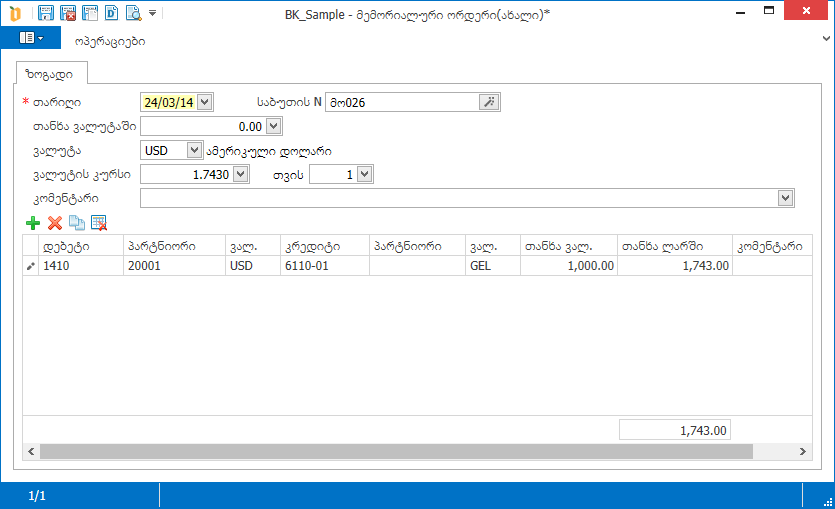

სისტემაში ჩასაწერ გატარებებში ან ორივე მხარეს უნდა იყოს ერთი და იგივე ვალუტა ან კორესპონდენციის ერთ მხარეს ვალუტა ხოლო მეორე მხარეს ლარი (GEL). მაგალითად:

ამ გატარების შედეგად 1410 ანგარიში დადებეტდება 1000 USD` სავალუტო ცნობარში და 1743 ლარი ექვივალენტების ჟურნალში, ხოლო 6110-01 ანგარიში დაკრედიტდება 1743 ლარი ორივე ჟურნალში.

სავალუტო ოპერაციის ექვივალენტური თანხის განსაზღვრა შეიძლება შემდეგი გზით.

1. გამოიყენება დოკუმენტში მითითებული კურსი.

2. თუ დოკუმენტში არ არის მითითებული კურსი, მაშინ ოპერაციის დღის კურსის აღება ხდება ცნობარიდან ვალუტის კურსი.

ყოველ შემთხვევაში მომხმარებელს დაუყოვნებლივ შეუძლია ველში თანხა ლარში შეიყვანოს საჭირო თანხა.

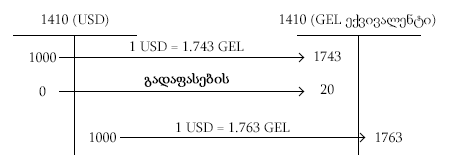

საბუღალტრო აღრიცხვის სტანდარტების თანახმად საჭიროა სავალუტო ანგარიშების გადაფასება, როდესაც ხდება დახურვა, ან საფინანსო უწყისების შედგენამდე. განმარტებისთვის განვიხილოთ ორი მაგალითი.

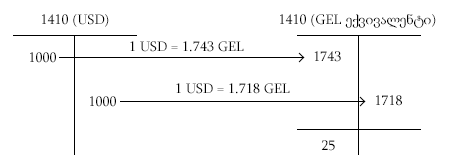

მაგალითი 1. დავუშვათ 24/03/14წ-ს 1410 ანგარიში დადებეტდა 1000 USD და ექვივალენტი ჩაიწერა 1743 ლარი, 31/03/14წ-ს წარმოიშვა 1410 ანგარიშის დაკრედიტების საჭიროება 1000 USD-ით. დავუშვათ ამ დღეს USD-ს კურსი ლართან მიმართებაში უდრის 1.718-ს. გატარების ჩაწერისას სისტემა ამ ანგარიშს აკრედიტებს 1000 USD და მისი ექვივალენტური 1718 ლარით. ამგვარად, რჩება 0 USD და მისი ექვივალენტი დებეტში 25 ლარი.

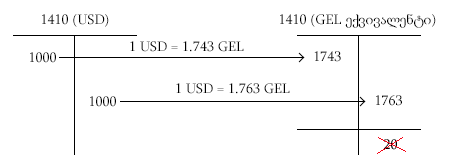

მაგალითი 2. დავუშვათ 24/03/14წ-ს 1410 დადებეტდა 1000 USD და ექვივალენტი ჩაიწერა 1743 ლარი. 31/03/14წ-ს წარმოიშვა საჭიროება 1400 ანგარიში დაკრედიტდეს 1000 USD-ით. დავუშვათ, ამ დღეს USD-ის კურსი ლართან მიმართებაში უდრის 1.718-ს. გატარების ჩაწერისას სისტემა ცდილობს ამ ანგარიშის დაკრედიტებას 1000 USD და მისი ექვივალენტი 1718 ლარი. მაგრამ ეს გატარება არ ჩაიწერება, რადგანაც წინააღმდეგ შემთხვევაში წარმოიშვება 0 USD ნაშთი და მისი ექვივალენტი 20 ლარი კრედიტში, რაც გამოიწვევს 1410 ანგარიშის აქტიურ-პასიურობის დარღვევას.

ამგვარი სიტუაციების თავიდან ასაცილებლად სავალუტო ანგარიშებით გატარებების ჩაწერამდე მოცემული ანგარიშის ნაშთები გადააფასეთ დოკუმენტის ანგარიშის გადაფასება მეშვეობით. შედეგად დოლარში თანხის ექვივალენტი გადაანგარიშდება ამ დღის კურსის მიხედვით.

ამგვარი ვითარებების თავიდან აცილებისთვის სავალუტო ანგარიშების ნაშთები დროდადრო უნდა გადააფასოთ. საბუღალტრო აღრიცხვის სტანდარტების თანახმად სავალუტო ანგარიშების გადაფასება აუცილებელია როდესაც ხდება დახურვა, ან საფინანსო უწყისის აგებამდე.

გადაფასებისგან გამოწვეული საკურსო სხვაობა აღირიცხება 8220 სავალუტო კურსის სხვაობებიდან ხარჯები ან 8130 სავალუტო კურსის სხვაობებიდან მოგებები ანგარიშებზე.