თვითღირებულების გადათვლა |

|

თვითღირებულების გადათვლა |

|

საქონლის აღრიცხვისას შესაძლოა წარმოიშვას ისეთი მდგომარეობა, როდესაც უკანა თარიღით ჩაწერილი საბუთის მონაცემების რედაქტირება წარმოქმნის საქონლის თვითღირებულების გამოთვლის შეცდომას. განვიხილოთ საქონლის რეალიზაციის მარტივი მაგალითი.

საბუთი |

რაოდენობა |

ფასი |

თანხა |

შემოსავალი N1 |

20 |

300 |

6000 |

შემოსავალი N2 |

10 |

350 |

3500 |

გასავალი N1 |

-8 |

325 |

- 2600 |

შემოსავალი N3 |

15 |

400 |

6000 |

გასავალი N2 |

-6 |

350 |

- 2100 |

ნაშთი |

45-14=31 |

|

10800 |

ზემოთ მოყვანილ მაგალითში შემოსავლები წარმოქმნიან საშუალო თვითღირებულებით და წარმოადგენენ საფუძველს შემდგომი გასავლისთვის. მაგრამ რა მოხდება, თუ მაგალითად წავშლით შემოსავალი N2 საბუთს ან შევცვლით შემოსავალი N1 საბუთში აღნიშნულ ფასს. ამ შემთხვევაში გასავალი N1, გასავალი N2 საბუთებით ფორმირებული თვითღირებულებები უნდა შეიცვალოს.

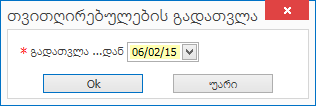

შექმნილი მდგომარეობის გამოსწორებისთვის საკმარისია ყველა საბუთის ხელახლა ჩაწერა. ამ ოპერაციის შესრულებას ემსახურება თვითღირებულების გადათვლა. ეს ოპერაცია დაწყებული რომელიმე თარიღიდან ასრულებს საბუთების ხელახლა ჩაწერას, რომელიც მოაწესრიგებს თვითღირებულებას. გამოსულ დიალოგურ ფანჯარას აქვს შემდეგი ველები:

ველი |

დანიშნულება |

გადათვლა ...დან |

თარიღი, რომლიდან დაწყებული გსურთ საბუთების ხელახლა ჩაწერა. |